Более 4,5 тысячи жителей Тверской области стали участниками программы долгосрочных сбережений (ПДС), которая стартовала в начале 2024 года. «Караван» выяснил, что за программа, в чем ее преимущества и недостатки, а также кому это выгодно.

ПДС – это…

«Программа долгосрочных сбережений направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой – на стимулирование источников внутреннего финансирования экономики», – отмечали в Минфине. Выгода для всех: и для государства, и для населения, но для кого больше – вопрос дискуссионный без однозначного ответа.

На первый взгляд суть программы проста: вы платите в один из 24 негосударственных пенсионных фондов (НПФ), утвержденных программой, а они инвестируют ваши деньги и через 15 лет или после достижения вами 60 лет (для мужчин), 55 лет (для женщин) возвращают какую-то сумму. Также первые три года государство будет удваивать ваши вложения, но вы сможете получить от него максимум только 36 тыс. рублей за год, хотя в ПДС указано, что срок государственной поддержки может быть продлен по решению правительства.

Важная деталь: финансирование государства варьируется в зависимости от вашего ежемесячного дохода.

Если вы получаете до 80 тысяч рублей в месяц, то господдержка максимальная, то есть умноженная на 2. Если доход от 80 до 150 тысяч рублей в месяц, то урезанная, умноженная на 1,5. Чтобы получить удвоение, нужно вкладывать ежемесячно минимум 6 тысяч рублей. Если доход от 150 тысяч рублей в месяц, то поддержка еще меньше, умноженная на 1,25. Чтобы вернуться к удвоению, нужно вкладывать 12 тысяч каждый месяц в течение 15 лет.

Выплаты можно будет получать либо в течение 10 и более лет, либо до конца жизни, либо как договоритесь с НПФ. Можно и получить все разом, например по истечении 15 лет с даты заключения договора. Чтобы получить досрочно, нужно дорасти до 55 (женщины) или 60 (мужчины) лет, или вам должно потребоваться дорогостоящее лечение, или в случае потери кормильца.

Преимущества

Использование замороженных пенсионных накоплений. Помните, как с 2002 по 2013 год каждый работающий официально гражданин РФ переводил 6% от своего заработка на личный счет для формирования надбавки к пенсии? В 2014 году счета заморозили, и вырученные деньги до сих пор отправляют на текущие выплаты пенсионерам. При этом уже сформированные накопления остались за их владельцами. Вы можете воспользоваться этими средствами для вкладов по ПДС, но вернуть сбережения в систему обязательного пенсионного страхования не получится.

Страхование накоплений. Государство вернет участникам программы до 2,8 млн рублей, в случае если выбранный им НПФ обанкротится. Для сравнения: потолок компенсаций при банкротстве банков, в которых вы открыли счет, не превышает 1,4 млн рублей. Программой также предусмотрено, что если человек перевел в качестве взноса средства пенсионных накоплений, то потолок компенсации увеличивается на эту сумму.

Налоговые вычеты. Раз в год можно подать на налоговый вычет и вернуть 13% от вложенной вами суммы. Максимально можно вернуть 52 тысячи рублей – для этого за год придется внести на счет 400 тысяч рублей.

Право наследования. В случае вашей смерти, будучи участником ПДС, ваши дети или родственники смогут воспользоваться вашими накоплениями. Но это не работает, если вы выбрали возврат накоплений в течение пожизненного срока.

Недостатки

Почти никаких гарантий. Только до 36 тысяч в год от государства в течение трех лет. То есть 108 тысяч вы получите, если вложите как минимум столько же. А еще всегда остается вероятность чего-то вроде дефолта 1998 года, когда государство будет вынуждено не выполнить свои обязательства. В остальном все зависит от НПФ: как он распорядится вашими деньгами, такую выгоду вы и извлечете. С тем же успехом вы можете изучить мир инвестиций и попробовать самостоятельно приумножить свои сбережения.

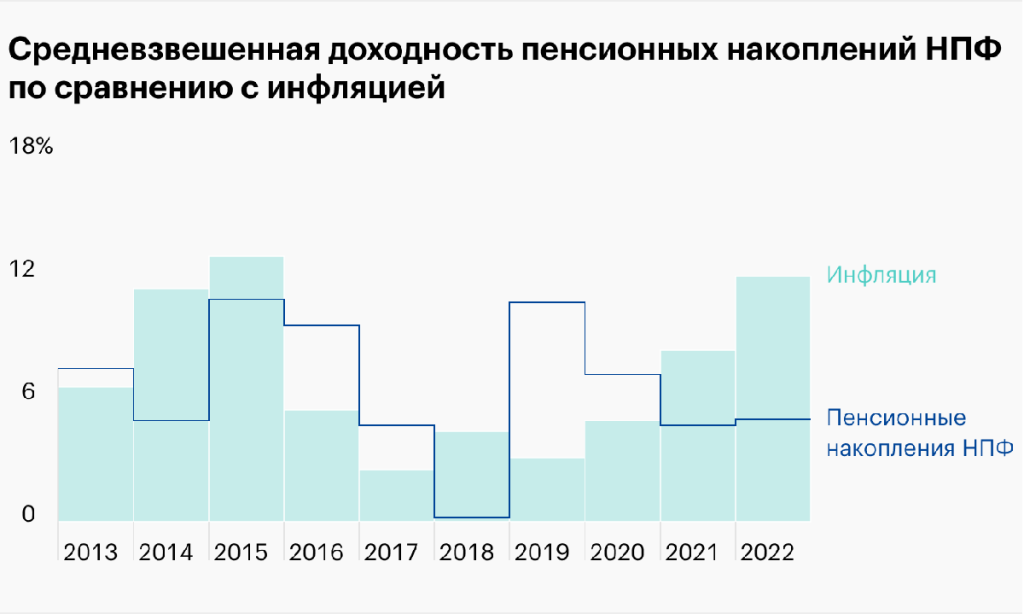

Инфляция. Удручающую статистику приводит интернет-портал «Т–Ж» на основе данных Банка России.

В 2023 году доходность инвестирования НПФ была лучше – 8%, но инфляция почти все съела, она была 7,4%. В целом большинство НПФ позволяют защитить накопления и резервы от обесценения, но никак не увеличивают пенсионный капитал своих клиентов. Так что, скорее всего, с помощью ПДС вы просто сохраните свои деньги, но не получите существенный доход в перспективе.

Мотивы государства. По данным Банка России, на начало ноября 2023 года ликвидные активы граждан страны составили почти 76 трлн рублей. ЦБ планирует привлечь к ПДС 9 млн участников и 1,2 трлн рублей вложений к 2030 году. Президент рассчитывал, что уже в первый год объем вложений участников программы составит не менее 250 млрд, а в 2026 году вырастет до 1%ВВП, то есть превысит 2 трлн рублей. Государству нужны ваши деньги на различные нужды. Оно же не может их просто отнять, поэтому предлагает сделку. Осознание этого факта может сильно оттолкнуть от вступления в ПДС, ведь может сложиться впечатление, что ваши деньги государству важнее, чем ваше финансовое благосостояние.

Кирилл Салимов

0

0