«Граждане, храните деньги в сберегательной кассе», – крылатая фраза Леонида Куравлева из советского прошлого как нельзя лучше соответствует сегодняшним дням. 2024 год стартовал с рекордными за много лет ставками доходности во вкладах. И этим обязательно нужно пользоваться. Депозиты и накопительные счета позволяют хранить резерв для срочных покупок и позволяют закрыть вопрос с финансовой подушкой безопасности.

Стоит ли ожидать роста инфляции в 2024 году, для чего Центробанк поднимает ставку и почему недвижимость не лучший вариант для инвестиций – на эти и другие вопросы журналистам в ходе неформальной беседы ответил начальник ГУ Банка России по ЦФО, член совета директоров ЦБ Рустэм Марданов. Во встрече принял участие и корреспондент издания «Караван Ярмарка».

Каждому своя инфляция

В последний раз ЦБ поднял ключевую ставку в середине декабре 2023 года. В общей сложности за полгода она увеличилась с 7,5 до 16%. Среди основных причин вновь выросшие ожидания – инфляционные от населения и ценовые от предприятий.

В декабре наблюдалось некоторое снижение темпов роста цен, но как отметил Рустэм Марданов, пока рано говорить об устойчивости тенденции: рынок не до конца отреагировал на текущий уровень жесткости денежно-кредитной политики ЦБ. В ходе беседы Рустэм Марданов не исключил возможность нового повышения ключевой ставки. «Все будет зависеть от того, как будет складываться ситуация на финансовых рынках, прежде всего с точки зрения ценовых рынков. Если темпы инфляции не снизятся, то Центробанк снова повысит ставку, – прокомментировал глава ГУ Банка России по ЦФО. – Однако если инфляция будет устойчиво снижаться, чтобы к концу года опуститься до 4–4,5%, то и ключевая ставка снизится».

Росстат оценил инфляцию в России в 2023 году в 7,42%. Однако это, как говорится, среднее по больнице. Кто-то, например как автовладельцы или любители куриной продукции, ощутили резкий скачок цен – выше заявленной инфляции. Причина дороговизны – в превышении спроса над предложением. Для других, кто покупал продукцию, не пользующуюся особым спросом, повышение не особо отразилось на семейном бюджете.

«Есть понятие индивидуальной инфляции. Мы каждый день ходим в магазины, покупаем определенный набор товаров и лишь на него обращаем внимание. А на не интересующие нас товары, соответственно, внимания не обращаем, поэтому объективной картины по инфляции выстроить не можем», – пояснил Рустэм Марданов.

Для сомневающихся Рустэм Хабибович рекомендовал использовать финансовый калькулятор на «Финкульте», где можно посчитать свою индивидуальную инфляцию (подробнее об этом инструменте читайте в следующих номерах «Каравана»).

Собственно, повышение и понижение ключевой ставки – реакция ЦБ на рынок и темпы роста цен. Чем выше ставка, тем прибыльнее держать деньги на вкладах и невыгоднее брать кредиты. Это регулирует спрос на рынке: люди меньше тратят свободные деньги.

Жизнь в долг

Одним из факторов роста спроса является потребительское кредитование, которое, с одной стороны, положительно влияет на многие отрасли экономики, с другой – вгоняет население в кабалу.

В мае – августе 2023 года ЦБ ежемесячно отмечал рекордные значения выдачи кредитов за всю историю наблюдений.

В сентябре – ноябре потребительское кредитование незначительно замедлилось. Однако его темпы по-прежнему остаются высокими. На начало декабря прошлого года банковский портфель потребительских кредитов в ЦФО вырос в годовой оценке на 18,1%. Это значительные цифры.

«Нас беспокоит, что кредитование растет за счет уже закредитованных граждан. В целом по РФ доля заемщиков, имеющих три кредита и более, в портфеле потребительских кредитов увеличилась до 47% на середину 2023 года, – рассказал Рустэм Марданов. – Почти 60% потребительских кредитов в третьем квартале в России было предоставлено заемщикам, на обслуживание долга у которых уходит более половины дохода. Поэтому для ограничения роста закредитованности населения Банк России продолжает ужесточать регулирование в этом сегменте».

Из-за действующих надзорных ограничений, а также возросших ставок по кредитам главный финансовый регулятор ожидает замедления потребительского кредитования. Отдельные банки начали сокращать выдачи уже в ноябре из-за постепенного исчерпания лимитов: в четвертом квартале прошлого года впервые начало действовать ограничение на долю кредитов с показателем долговой нагрузки 50–80%.

Эти же меры касаются и ипотечного кредитования. Банк России поддерживает решение правительства по постепенному сворачиванию слишком разогнавшейся льготной ипотеки. Она должна быть переориентирована из федеральных и региональных центров в районы.

«В Тверской области, например, новые дома строят в основном в Твери и окрестностях, а в регионе реализуются единичные строительные проекты. Но жилье там тоже востребовано, – привел пример Рустэм Марданов. – И для таких населенных пунктов можно сформировать льготные программы. Правительство вместе с Центральным банком над этим работают. Вместе с тем для ряда направлений, например по поддержке семей, льготная ипотека продолжит работать».

ЦБ рассчитывает, что предпринятые меры позволят сделать рост кредитования более сбалансированным, то есть не слишком высоким, но и не слишком низким. Согласно октябрьскому прогнозу Банка России, годовые темпы прироста задолженности по розничным кредитам в России в 2024 году замедлятся до более умеренных и составят 5–10%.

Сам себе финансист

Перегретый спрос, в том числе при кредитной поддержке, ничего хорошего ни людям, ни экономике не несет. При ограниченных возможностях наращивания предложения он выливается в рост цен, ослабление рубля. Поэтому, ужесточая условия по кредитам, ЦБ стремится сбалансировать спрос с возможностями производства и вернуть инфляцию к цели вблизи 4%.

«Обычный человек должен иметь подушку безопасности на три месяца, а лучше на шесть. Если вдруг что-то случится, к примеру потеря работы, чтобы была возможность рассчитываться хотя бы по текущим платежам, – дал совет Рустэм Марданов. – Изначально должен быть долгосрочный финансовый план, в идеале – на ближайшие лет пять, особенно если вы планируете крупные покупки. Если необходимо, жилье нужно приобретать. Если при этом вы можете претендовать на льготные программы ипотеки, надо их обязательно использовать».

Что касается инвестиций, следует выбирать понятные и консервативные финансовые инструменты – это азы успеха для частного вкладчика. По словам члена совета директоров ЦБ, покупка жилья в инвестиционных целях не всегда лучшее вложение. Необходимо все просчитать, рационально ли это решение: покупатель будет нести издержки, связанные с ремонтом, содержанием.

Вложения в валюту – серьезный риск: только за последний год доллар торговался с 67 до 99 рублей. Из-за волатильности валют такие вложения похожи на инвестиции, где невозможно предсказать, выиграете вы или проиграете. Готовы рисковать – вкладывайтесь.

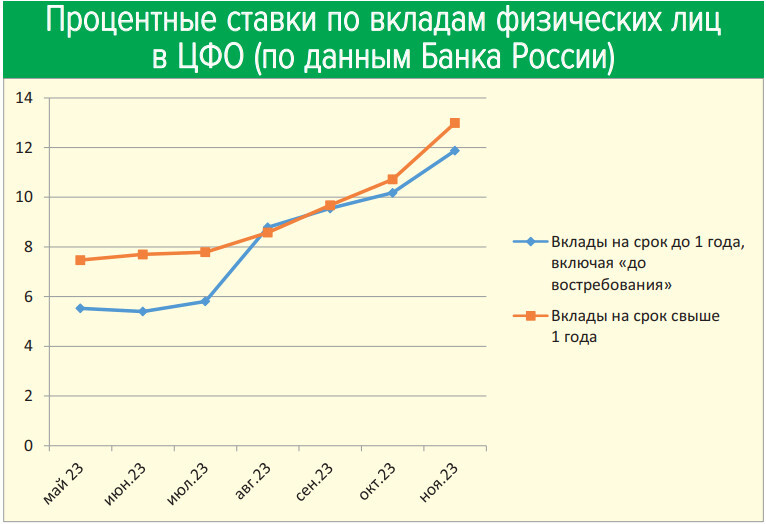

Но обычному человеку стоит использовать менее рискованные механизмы. Самое понятное и надежное – вклады. Сейчас банки предлагают привлекательные ставки, отдельные предложения превышают 14,8%. А годовая инфляция, по данным Росстата, в декабре 2023-го по ЦФО была почти вдвое ниже – 7,41%.

«Сейчас в банках очень хорошие условия. Если раньше больше денег в банках было на текущих счетах, люди держали их в ожидании, куда вложиться, то сейчас происходит переток в депозиты, – прокомментировал ситуацию Рустэм Марданов. – Палитра депозитных продуктов разнообразна. Самые выгодные ставки по относительно коротким вкладам, на 3 и 6 месяцев. Хотя в последнее время стали расти ставки и по долгосрочным вкладам».

По данным на 1 декабря, в ЦФО удельный вес вкладов вырос до 13%. В феврале 2023 года тот же показатель составлял 7,4%.

С начала года реализуется государственная программа долгосрочных сбережений, она позволит получать дополнительный доход в будущем или создать подушку безопасности для непредвиденных ситуаций в жизни.

Также, как отметил эксперт Центробанка, в России могут появиться специальные социальные вклады. Ставка по ним будет выше для социально незащищенных категорий граждан, чтобы уберечь их деньги от инфляции. Но изменения в закон пока не внесены.

Елена Потехина

фото: ГУ Банка России по ЦФО, www.mikro-makro.net, nashivesti.ru, советский плакат

Читайте также статью «Ехать будем быстро, но недолго: что глава ЦБ Эльвира Набиуллина ответила ”Каравану”»

0

0